Debata o tom, zda se americký akciový trh nachází v bublině, v posledních týdnech poněkud utichla.

Index S&P 500 se po prudkém růstu ustálil poblíž historických maxim a volatilita se snížila. Právě takové prostředí však podle části analytiků často svádí k falešnému pocitu stability. Otázka existence bubliny se tím nevytrácí, pouze se přesouvá z obecné roviny celého trhu na úroveň konkrétních sektorů a jednotlivých akcií.

Identifikace bubliny je tradičně problematická, zejména proto, že neexistuje jednotná a všeobecně přijímaná definice. Přesto se někteří ekonomové v minulosti pokusili vytvořit objektivnější rámec, který by umožnil alespoň částečně oddělit výjimečný růst od cenového přehřátí. Právě na tento přístup nyní navázali analytici společnosti Ned Davis Research, kteří se pokusili aplikovat akademická kritéria na současný americký akciový trh.

Základ analýzy vychází z práce harvardského ekonoma Robina Greenwooda z roku 2017. Greenwood se ve své studii zaměřil na charakteristiky tržního chování, které se v minulosti opakovaly v obdobích cenových bublin. Mezi klíčové znaky patřila především mimořádná volatilita, zrychlené tempo růstu cen akcií, zvýšená aktivita na primárním trhu a prudké zlepšení ziskových očekávání, které často předbíhá fundamentální realitu.

Původní Greenwoodova studie byla koncipována především pro identifikaci bublin na úrovni celých sektorů. Analytici společnosti Ned Davis Research se však rozhodli tento rámec upravit a aplikovat jej přímo na jednotlivé akcie v indexu S&P 500. Cílem nebylo předpovídat bezprostřední propad cen, ale vytvořit objektivní měřítko „neobvykle vysokých“ výnosů, které se historicky ukazovaly jako neudržitelné.

K datu 30. října 2025 analytici identifikovali 29 společností, což odpovídá 5,8 % všech titulů v indexu S&P 500, které splňovaly kritéria bubliny podle této metodiky. Pro srovnání připomněli, že na vrcholu technologické bubliny v roce 2000 tento podíl dosahoval přibližně 9,2 % indexu, tedy výrazně vyšší úrovně. Současná situace je tak podle nich méně extrémní, přesto však statisticky významná.

Zásadním zjištěním analýzy je silná sektorová koncentrace akcií, které splňují kritéria bubliny. Z celkových 29 titulů jich podle analytiků 18 přímo souvisí s rozvojem umělé inteligence, a to buď prostřednictvím vývoje čipů, nebo klíčové infrastruktury. Právě zde se ukazuje, že případná bublina by nebyla plošná, ale výrazně lokalizovaná.

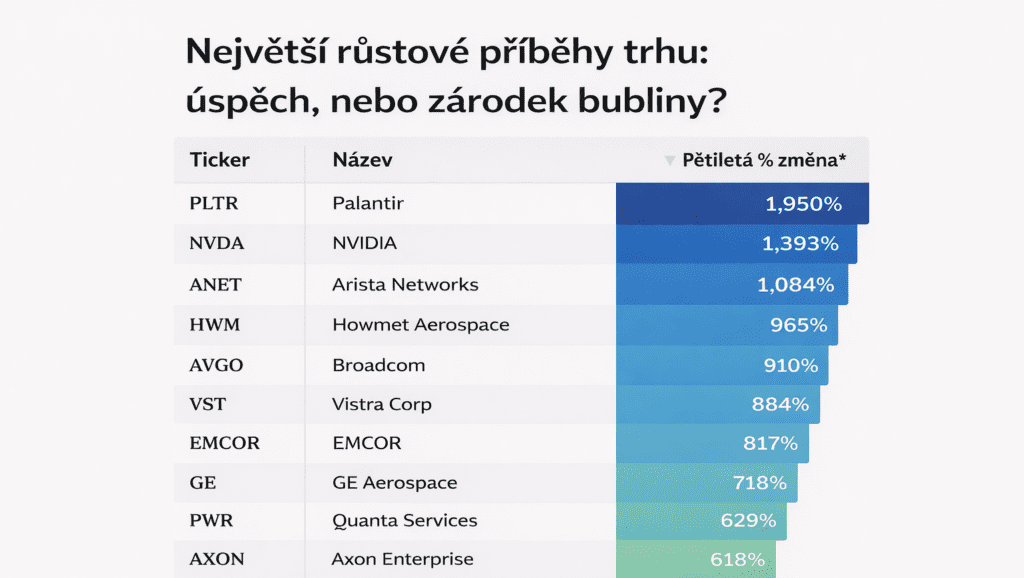

Mezi nejčastěji zmiňované společnosti patří Palantir (PLTR) , NVIDIA Corporation (NVDA) a Broadcom Corporation (AVGO) . Tyto tituly patří dlouhodobě k oblíbeným akciím retailových investorů a zároveň se staly symbolem AI boomu.

Analytici zároveň upozorňují, že navzdory vysoké mediální pozornosti většina tzv. MAG 7 – s výjimkou Nvidie – jejich kritéria bubliny nesplňuje. To naznačuje, že i uvnitř technologického sektoru existují výrazné rozdíly v míře cenového přehřátí.

Zajímavým zjištěním je rovněž skutečnost, že těchto 29 společností představuje přibližně 17,9 % celkové tržní kapitalizace indexu S&P 500. Relativně malý počet titulů tak koncentruje významnou část hodnoty celého trhu. To zvyšuje citlivost indexu na vývoj právě v tomto úzkém segmentu, zejména v případě náhlé změny investorského sentimentu.

Analytici Ned Davis Research zároveň důrazně upozorňují na často přehlížený fakt: identifikace bubliny není totéž co schopnost načasovat její splasknutí. Historie ukazuje, že akcie splňující znaky bubliny mohou pokračovat v růstu ještě dlouhé měsíce, případně roky, než dojde k obratu. Z tohoto pohledu není analýza výzvou k okamžitému prodeji, ale spíše varováním před jednostranným optimismem.

Závěrečná formulace analytiků je v tomto směru výmluvná. Pokud se podle jejich metodiky skutečně nacházíme v bublině, pak je tato bublina tažena především společností Nvidia a širším segmentem polovodičů. To neznamená, že by růst těchto firem postrádal fundamentální oporu, ale že tempo cenového růstu může v určité fázi výrazně předbíhat realistická očekávání.

Pro investory to vytváří složitou situaci. Na jedné straně stojí strukturální trend umělé inteligence, který má potenciál přetvářet celé hospodářství a generovat dlouhodobé příležitosti. Na straně druhé však rostoucí koncentrace kapitálu, vysoká očekávání a extrémní výkonnost zvyšují riziko prudších korekcí, jakmile se změní makroekonomické podmínky nebo dojde k přehodnocení výhledu ziskovosti.

Výsledná zpráva analýzy je proto spíše apel na opatrnost než na paniku. Současný trh podle analytiků nenese všechny znaky klasické plošné bubliny, jakou investoři zažili na přelomu tisíciletí. Přesto však existují jasně identifikovatelné kapsy přehřátí, které se soustřeďují do úzkého segmentu technologických a zejména polovodičových akcií. Právě zde by investoři měli věnovat zvýšenou pozornost riziku, aniž by se nechali ukolébat dosavadními výnosy.