Investiční banka Barclays upravila svůj postoj ke globálním akciovým trhům a rozhodla se zůstat věrná americkým růstovým akciím, zatímco v Evropě se více soustředí na akcie malých kapitalizací. Tento přístup vychází z detailní analýzy regionálních rozdílů v makroekonomickém prostředí, měnových trendech i v samotné ziskovosti firem. Stratégové banky pod vedením Venu Krishny uvádějí, že zatímco USA těží z robustního růstu zisků technologických společností, Evropa nabízí atraktivní příležitosti v segmentu menších firem s domácím zaměřením.

V USA zůstává hlavní strategií Barclays upřednostnění růstových akcií před hodnotovými. Tato preference se zakládá především na silné ziskové dynamice v technologickém sektoru. Podle banky by mělo ve druhém čtvrtletí dojít ke 15% nárůstu zisků na akcii (EPS) v technologických firmách, zatímco zbytek indexu S&P 500 se má potýkat s poklesem EPS o 2 %. Tento rozdíl ještě více zvýrazňuje atraktivitu růstových titulů, které již v minulém čtvrtletí překonaly hodnotové akcie s největším náskokem za posledních 25 let. Hlavními důvody byly slabší dolar a zmírnění makroekonomických rizik.

Barclays však upozorňuje, že „rozšíření“ zůstává klíčovým rizikem – tedy obava, že se pozitivní výkon soustřeďuje jen do úzké skupiny největších titulů, zatímco širší trh zaostává. Tato koncentrace zisků může v budoucnu znamenat zvýšenou volatilitu nebo citlivost na negativní zprávy.

Na evropských trzích je přístup Barclays poněkud odlišný. Banka zůstává neutrální vůči růstovým i hodnotovým akciím, protože krátkodobé technické indikátory ukazují na napjaté tržní podmínky, a to i přes poměrně solidní fundamentální základy. Stratégové přitom upozorňují na nesoulad mezi makroekonomickými daty a tržními reakcemi, což omezuje jasnou predikci vývoje.

Barclays proto přesouvá pozornost k malým evropským společnostem, které podle ní nabízejí lepší růstový potenciál. Tyto firmy označuje za „levné, cyklické a domácí“, a argumentuje tím, že těží z několika podpůrných faktorů: silnějšího růstu zisků, příznivého vývoje měny a přitažlivého ocenění. Zajímavé je, že pozitivní vliv silnějšího eura se ještě plně neprojevil v cenách malých firem, což vytváří určitý „polštář“ pro případ, že by měna opět oslabila. To by přineslo další výhodu právě těmto domácím společnostem s nižší expozicí vůči exportu.

Dalším faktorem, který Barclays zohledňuje, je pozice investorů. Podle aktuálních dat jsou pozice v evropských malých firmách vyvážené, a příliv nového kapitálu signalizuje rostoucí zájem investorů, aniž by se trh dostal do stavu euforie. To přispívá k lepší stabilitě a může pomoci udržet pozitivní trend i při výkyvech na globálních trzích.

V hodnocení investičních faktorů Barclays přistupuje k kvalitě s rozdílným postojem: v USA zůstává neutrální, a to kvůli vysokým valuacím a oslabujícím rozvahám firem. V Evropě je naopak výhled pozitivní, protože tamní společnosti mají nízkou koncentraci, atraktivní ocenění a silný exportní profil, což je výhodné v prostředí, kde odeznívají rizika obchodních válek a cel.

Pokud jde o volatilitu, Barclays zůstává opatrná. Akcie s vysokou volatilitou jsou v obou regionech vnímány negativně – v USA kvůli nízké kvalitě a předraženosti, v Evropě kvůli tomu, že výhody nízké volatility už byly započítány v cenách, což omezuje další růstový prostor.

Stejně tak výnosové akcie (tzv. dividendové) zůstávají mimo investiční přízeň banky. Barclays poukazuje na to, že tyto akcie jsou často nadměrně koncentrované a v posledních měsících překonaly fundamentální realitu, například v důsledku růstu cen ropy. Proto banka doporučuje obezřetnost i v této kategorii.

Závěrem lze říci, že Barclays aplikuje diferencovanou investiční strategii – v USA nadále věří silným technologickým titulům a stabilním gigantům, zatímco v Evropě hledá podhodnocené příležitosti mezi malými domácími firmami, které mohou těžit z měnových výhod a zlepšujícího se ekonomického prostředí.

Один в поле не воин. Кевин Уорш убедился в этом на собственном опыте: председатель ФРС может хотеть снижения ставок сколько угодно, но Совет управляющих слушать его не обязан. «У него совет директоров, который может быть немного враждебным», — признал Дональд Трамп, обычно щедрый на похвалы своим протеже.

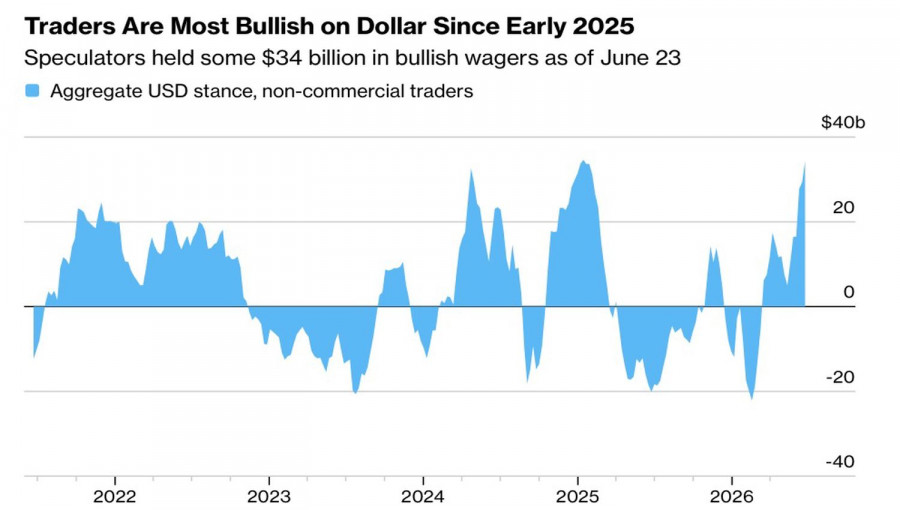

Слова хозяина Белого дома совпали по времени с новым расколом среди валютных стратегов: одни считают доллар США перекупленным, другие видят в нем главный актив второго полугодия. Credit Agricole, Morgan Stanley, TD Securities и Eurizon SLJ Capital выбиваются из консенсуса. По их мнению, спекулянты выжали из ралли гринбэка все, что могли: «бычьи» позиции по валюте оказались самыми экстремальными за полтора года.

Динамика спекулятивных позиций по доллару США

«Доллар выглядит перекупленным и переоцененным, а ФРС может быть не такой «ястребиной», как рассчитывают рынки ставок», — отмечает Credit Agricole. Однако большинство банков смотрит иначе. JPMorgan, Bank of America, Goldman Sachs и HSBC продолжают ставить на силу доллара, а HSBC назвал ставку против гринбэка одной из главных ошибок второй половины года.

На самом деле спор не столько о фундаменте, сколько о том, сколько позитива уже в цене. Скептики не отрицают силу доллара — они полагают, что рынок её отыграл заранее, пока ФРС готовится взять паузу.

Масла в огонь подливает статистика занятости. Экономика США добавила в мае лишь 57 тыс. рабочих мест против ожидавшихся 115 тыс., а безработица снизилась до 4,2% — но только из-за сокращения рабочей силы, а не из-за найма. Шестимесячная средняя в 92 тыс. всё ещё близка к лучшим уровням за два года, поэтому «ястребы» и «голуби» в ФРС трактуют одни и те же цифры по-разному.

Тем временем Белый дом усиливает давление на независимость центробанка. Верховный суд разрешил Лизе Кук остаться в совете управляющих, несмотря на попытки Трампа её уволить, а советник Кевин Хассетт раскритиковал Пауэлла за нежелание покинуть ФРС.

Евро наблюдает за этим цирком со стороны и не спешит праздновать победу. Дифференциал ставок ЕЦБ и ФРС по-прежнему на стороне доллара, а слабая статистика по еврозоне не дает региональной валюте самостоятельных козырей. EUR/USD растет не благодаря собственной силе, а на сомнениях рынка в гринбэке.

Для EUR/USD вся эта какофония означает одно: пока Вашингтон воюет сам с собой, курс не может опереться ни на однозначно «ястребиную», ни на однозначно «голубиную» риторику. Возобновится ли снижение доллара во втором полугодии?

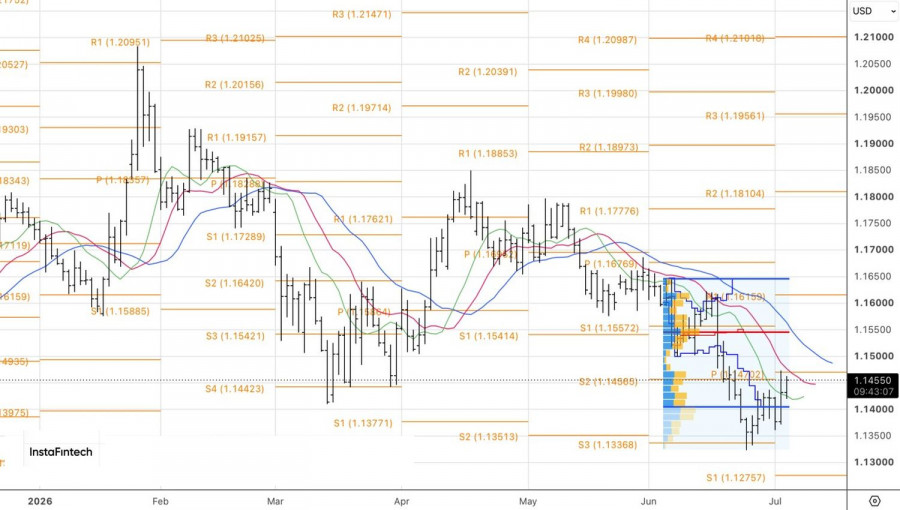

Технически на дневном графике EUR/USD имеет место отыгрыш разворотного паттерна 1-2-3. Сформированные от 1,1375 лонги по основной валютной паре имеет смысл нарастить в случае успешного штурма сопротивления в виде пивот-уровня на 1,1475. В качестве целевых ориентиров выступают отметки 1,1540 и 1,1620. Первая из них – это справедливая стоимость.