BEVERLY HILLS, Kalifornie (Reuters) – Části amerického trhu s podnikovými dluhopisy vysílají varovné signály, že ochlazující se ekonomika tlačí na nejslabší dlužníky, uvedl představitel společnosti BlackRock (NYSE:BLK), a to navzdory všeobecným nadějím trhu, že turbulence způsobená cly již ustoupila.

Trend pozostaje sprzymierzeńcem inwestora — podążanie za trendem to obecnie kluczowa strategia. Jeśli wcześniej zakupiono amerykańskie akcje, nie ma powodów do niepokoju. Jeśli nie — warto uzbroić się w cierpliwość i poczekać na korektę, by wykorzystać ją jako okazję do wejścia w rynek. To dominujące podejście do handlu indeksem S&P 500 w obecnych warunkach. W ciągu ostatnich dziesięciu sesji indeks zamknął się na minusie tylko dwukrotnie. Mimo to, na tym etapie jest zbyt wcześnie, by mówić o pełnowymiarowej korekcie.

Niezależnie od wysokich wartości fundamentalnych, rynek akcji wciąż posiada mocne argumenty po stronie popytu. Owszem, wskaźnik ceny do prognozowanych zysków dla S&P 500 kształtuje się obecnie w pobliżu najwyższych poziomów obserwowanych od czasu bańki internetowej. Jednak odporność trendu wzrostowego wspierają: nadal silna gospodarka USA, kontynuacja ekspansywnej polityki monetarnej Rezerwy Federalnej, rozwój technologii sztucznej inteligencji oraz oczekiwania na pozytywne wyniki kwartalne za III kwartał.

Szeroki indeks akcji może przejść w fazę konsolidacji z powodu oznak zmęczenia rynku, jednak głęboka korekta wydaje się mało prawdopodobna. Jak zauważa Truist, obecny rynek "byka" jest 11. takim rynkiem w historii od 1957 roku. Od październikowego dołka z 2022 r. indeks S&P 500 wzrósł o 90%. To wynik niższy od mediany wzrostów obserwowanych w analogicznych cyklach w przeszłości. Co więcej, 7 z 10 ostatnich rynków wzrostowych trwało dłużej niż trzy lata.

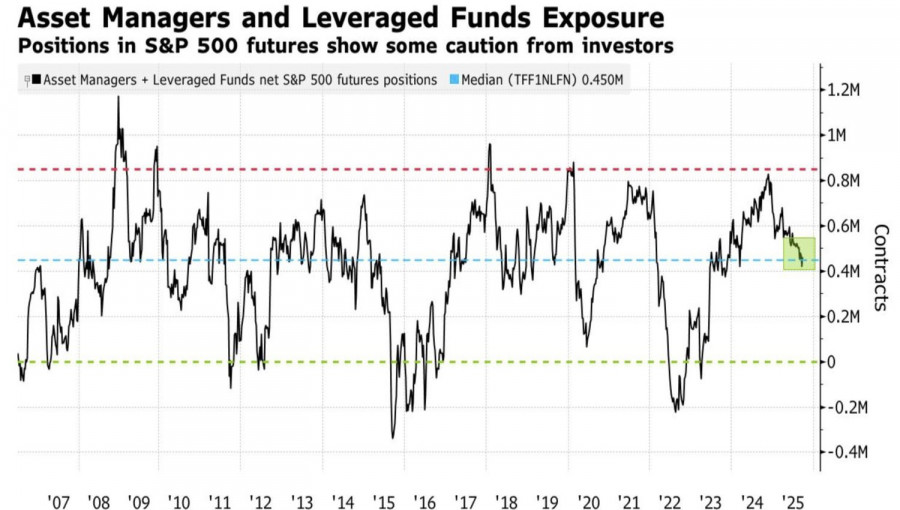

Oznacza to, że S&P 500 nadal ma potencjał do dalszych wzrostów — zwłaszcza że pozycjonowanie spekulacyjne ze strony inwestorów, funduszy hedgingowych i zarządzających aktywami pozostaje dalekie od poziomów skrajnych.

Zagrożenie zawieszenia prac administracji rządowej nie wywiera istotnego wpływu na szeroki indeks akcji. W szczególności dlatego, że trwające negocjacje między Demokratami a Republikanami zwiększają prawdopodobieństwo, iż impas zostanie wkrótce przełamany. Jedna z omawianych propozycji zakłada tymczasowe przedłużenie działania ustawy o opiece zdrowotnej, z nowymi wyjątkami dotyczącymi Amerykanów osiągających dochody powyżej 200 000 USD rocznie.

Obecne zawieszenie administracji może nie potrwać tak długo, jak poprzednie — trwające 35 dni podczas pierwszej kadencji Donalda Trumpa. Czy to lepsze dla indeksu S&P 500? Trudno jednoznacznie ocenić. Zawieszenie funkcjonowania rządu sprawia, że Rezerwa Federalna zmuszona jest podejmować decyzje w warunkach ograniczonego dostępu do danych — obniżając stopy procentowe bez bieżących danych o inflacji czy zatrudnieniu. Jedynie wyhamowanie gospodarki mogłoby skłonić Fed do kontynuacji cyklu ekspansji monetarnej, o ile administracja federalna wkrótce wznowi swoją pracę.

Obecnie rynek ignoruje podziały wewnątrz Fed. Prezes oddziału Fed w Nowym Jorku, John Williams, jest gotów kontynuować obniżki stóp procentowych w obliczu wyhamowującego rynku pracy, podczas gdy członek FOMC Michael Barr wyraża obawy związane z ryzykiem inflacyjnym w Stanach Zjednoczonych. Pojawia się pytanie, czy rynek instrumentów pochodnych nie przecenił prawdopodobieństwa kontynuacji ekspansji monetarnej w 2025 roku.

Z technicznego punktu widzenia, na wykresie dziennym indeksu S&P 500 widoczna jest mieszana dynamika świec. Wzmacnia to ryzyko uformowania się strefy konsolidacji pomiędzy poziomami 6650 a 6800. W takim otoczeniu zaleca się stopniowe odejście od strategii bezpośrednich zakupów indeksu szerokiego rynku na rzecz krótkoterminowych sprzedaży przy wzrostach, po których możliwa będzie strategiczna zmiana kierunku i budowa długoterminowych pozycji długich.